¿QUÉ HACEMOS CON JUMIA?

¿Qué ocurre con JUMIA? ¿Está justificada esta subida?, ¿Seguirá subiendo, y en caso de ser así, hasta donde? Estas son algunas de las preguntas que nos hacemos día tras día. Y es que, tendiendo en cuenta que nos hemos pasado un año y medio acumulando acciones entre los 2,50 y los 4 $, es normal que ahora, sobre los 10 $, nos asalten las dudas y tengamos ese vértigo para no perder esos grandes beneficios que hemos acumulado. Más de 2 años llevamos anunciando que en JMIA podría ocurrir algo en cualquier momento, más de 2 años viendo como los índices subían a máximos históricos sin que esto se reflejara en JMIA y por tanto en nuestra cartera. Por eso, ahora, es momento de pararnos un poco, pensar y analizar si ya se ha acabado la fiesta o por el contrario ésta no ha hecho más que comenzar.

Lógicamente, cada uno debe valorar su exposición al riesgo y pensar donde poner un stop cerrado para que, en caso de que se vuelva la cotización a los niveles del año pasado, no perder todos estos beneficios.

Para analizar lo que está pasando y lo que podría pasar, vamos a empezar con un poco de historia, de lo que ha ocurrido con esta empresa hasta la fecha.

JUMIA es una empresa que fue fundada en 2012, por unos empresarios franceses, para operar, a través del comercio electrónico en África, aunque no fue hasta 2019 cuando empezó a ser conocida y coger auge. Y es que, en abril de ese 2019, salió a cotizar en el mercado americano a un precio de 15 $. Fue toda una revolución, siendo apoyada por grandes bancos de inversión americanos, llevando su cotización, nada más salir a bolsa, a niveles de 50 $, y una capitalización de casi 5.000 millones de dólares. Por aquel entonces ya se le bautizaba como el “AMAZON AFRICANO”, apodo por el que aún se le sigue llamando, aunque lejos de aquellos tiempos de locura que llevaron a su cotización a los 70 $ en febrero de 2021. Toda esta locura se basaba, no en las ventas que estaba teniendo, sino en el progreso que se le presuponía para los siguientes años. Sin embargo, la mala gestión llevada acabo por el equipo directivo, el despilfarro de capital que hicieron, con una publicidad y marketing de forma masiva que no se reflejaba en nada en la evolución de sus ventas, hicieron que los inversores dudaran de su existencia, con una quema de capital constante que efectivamente estuvo a punto de desembocar en su desaparición. Por lo tanto, en 2022, teníamos una empresa medio quebrada, que se dedicaba al comercio electrónico en un continente con tanto mercado por explotar como es África, pero con una gestión que era un desastre, comenzando porque su equipo directivo ni siquiera dirigía la empresa desde el propio continente africano, sino que tenía su sede en Dubái. Sin embargo, en octubre de 2022 se produjo el gran giro, se cambió toda la cúpula de la empresa, se llevó la sede al propio continente africano, donde debía de estar, al pie del cañón y se empezaron a hacer recortes diversos. Lo primero era desechar los negocios poco rentables, los que apenas dejaban márgenes, así se deshizo del sector alimentación. Además, se redujo el gasto desmesurado en marketing y se empezaron a volcar en la venta de bienes físicos. Así, todo el año 2023 fue de transición y justo a finales de 2023 ya se empezaron a ver los resultados de estos ajustes. Los resultados de ese último trimestre de 2023, que conocimos en febrero de 2022, fue el inicio del cambio en su cotización, no porque las ventas se hayan disparado, sino porque el gasto se ha disminuido significantemente y porque se poco a poco se empiezan a hacer bien las cosas. Esto, el mercado lo aplaudió, subiendo su cotización desde los 2,60 $ hasta los 8 $, donde hizo techo momentáneo, los siguientes tres meses fueron de duda, ¿serían estos últimos resultados una raya en el agua?. Después llegaron los resultados del primer trimestre de 2024. Ahí es donde se empieza a tomar en serio a la compañía, porque de nuevo se vio esa gran evolución adelantada en el anterior informe. Esto trajo una gran explosión alcista que le ha llevado a marcar los 10,50 $ (nada y más y nada menos que una revalorización de casi el 300 % desde el mínimo de este año). La cuestión es saber si esto va a tener continuidad. Para ello, os he querido traer hoy el análisis de una empresa que podría ser un calco de lo que podría pasar ser JUMIA en el futuro, se trata de la mayor empresa de comercio electrónico de Sudamérica, MERCADOLIBRE (MELI).

Esta es la evolución gráfica de MELI (gráfico mensual)

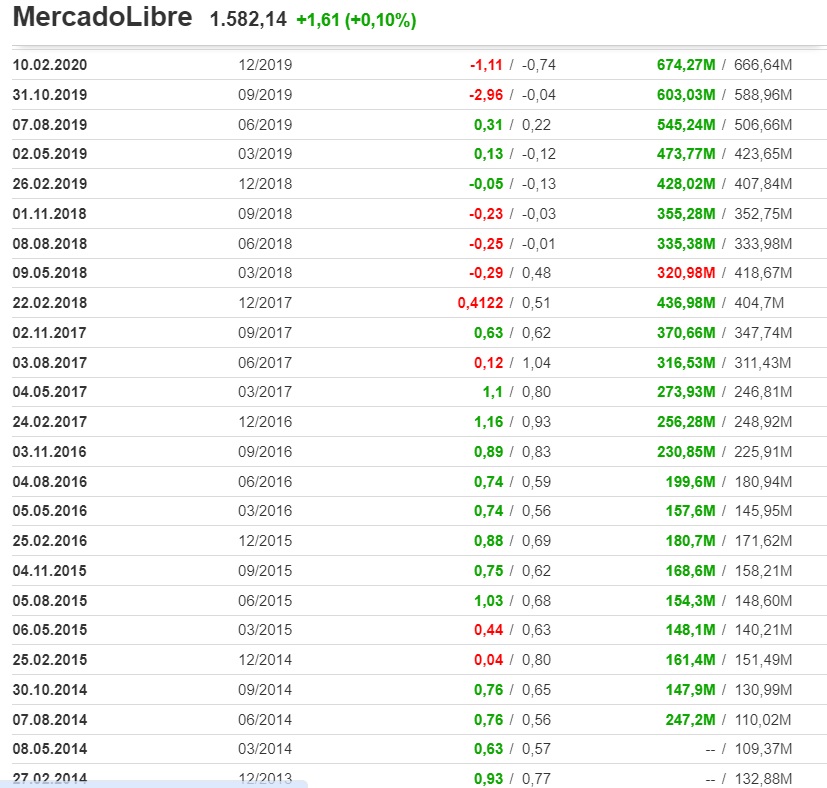

Ahora es una gran empresa, con una capitalización de más de 80.000 millones de dólares, cotizando en 1600 $, pero no siempre fue así. Si nos remontamos a 2014, cuando era una empresa en pañales, apenas cotizaba en los 13 $, en 2019 valía poco más de 200 $, y a partir de ahí vino la explosión que lo ha llevado a los niveles actuales (con una revalorización del 12.000 % desde 2009, o del 800 % en los últimos 4 años). Pero vamos a ver la situación de las ventas de esta empresa en esos años, de 2014 a 2020, donde, como digo, cotizaba lejos de su cotización actual, sobre los 100 y los 200 $, antes de su gran explosión que lo llevó a los 2000 $

Como podemos observar, los ingresos trimestrales en esos primeros años, desde el 2014 al 2016, apenas pasaban de los 150 millones. Entre 2017 y 2019 se fueron elevando, de forma exponencial, dichos ingresos hasta los 674 $ en el último trimestre de 2020. Este incremento de ventas fue recogido por su cotización pasando de los poco más de los 100 $ hasta los 700 $ alcanzados a finales de 2019.

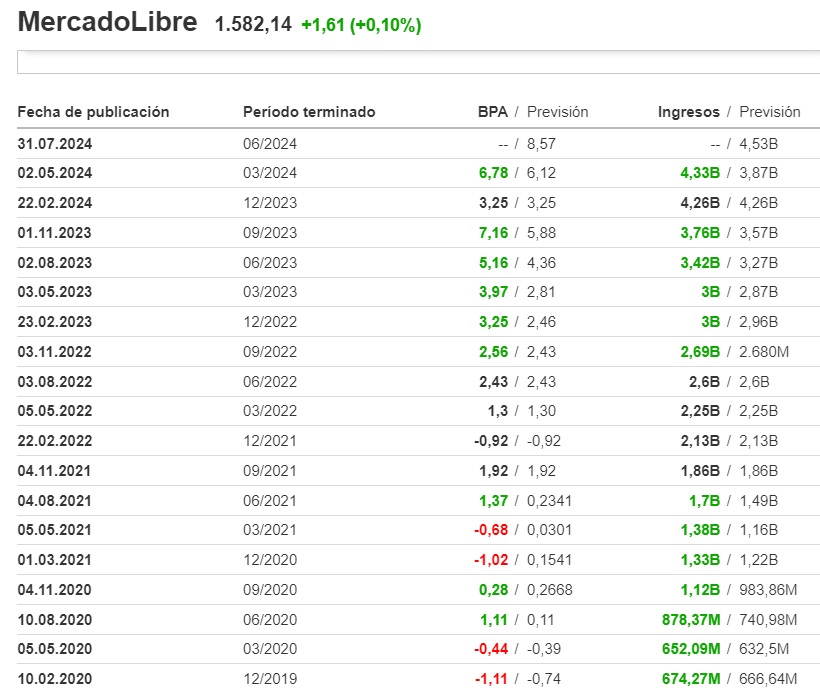

A partir de 2020, fijaros en la evolución de los datos de ingresos:

Fue justo a partir de 2020 cuando realmente la empresa tomó auge y sus ingresos se dispararon. Así en 2022, los ingresos trimestrales ya pasaban de los 3 billones (3000 millones americanos), y consecuentemente, su cotización tocó los 2000 $ en enero de 2021. Luego sufrió una gran crisis, al igual que todo el mercado, pero jamás bajó de los 600 $, y ahora otra vez se encuentra muy cerca de esos máximos.

¿Por qué os traigo este ejemplo cuando hablamos de JUMIA? Pues porque su situación actual recuerda mucho a la que vivió MELI. MERCADOLIBRE trató de hacerse con todo el mercado sudamericano, en un continente emergente, logró hacerse un hueco a pesar de que esta empresa siempre ha tenido la competencia de una compañía como AMAZON. Sin embargo, extrapolando lo ocurrido en Sudamérica, en África, el crecimiento esperado de ventas podría ser enorme, y AMZN apenas tiene presencia. África es el continente con mayor porcentaje de personas jóvenes, unos jóvenes que nacen ya con el comercio electrónico en sus manos. Además, las ventas de productos como móviles, televisores, y en general cualquier tecnología, están muy presentes en toda esta joven población. El crecimiento que podría tener JUMIA es tremendo, si consigue salvar los grandes obstáculos que tiene por delante, sobre todo lo que es la forma de distribución de estos productos en un continente donde la mayoría de los países es un caos organizativo en el tema de señalización de viviendas. El primer gran obstáculo a salvar es el sobrevivir, algo que parece ya superado, se han reducido mucho sus gastos y las ventas, aunque poco a poco, van creciendo. Su presencia ahora mismo se está centrando en grandes países como Nigeria, Lagos, Marruecos, etc. De hecho, hace unos días conocimos una buena noticia, la apertura de unos nuevos almacenes que permitirán ahorrar costes de transporte, así como disminuir el tiempo de entrega. La noticia la podéis leer integra aquí:

https://finance.yahoo.com/news/jumia-opens-integrated-warehouses-lagos-120000306.html

Actualmente la capitalización de JUMIA es de poco más de 900 millones de dólares y está presentando unos ingresos trimestrales de 50 millones de dólares, y la de MELI (con la que la estamos comparando) es de 80.000 millones, es decir, MELI multiplica casi por 90 la capitalización de JUMIA, algo que es lógico por la diferencia actual entre ambas, MELI es rentable y JUMIA no lo es aún. Pero ¿Qué pasaría si se repitiese el mismo patrón que en MELI? ¿Y si JUMIA siguiera esa evolución?, y consiguiera empezar a ser rentable, su cotización debería subir exponencialmente. Simplemente si los ingresos de JMIA hicieran el mismo camino de MELI, JUMIA debería valer, en el futuro, 90 veces más, hablaríamos de 855 $ la acción, una verdadera barbaridad. Esto, hoy en día, es algo utópico, pero nunca se sabe lo que podría ocurrir, demos tiempo al tiempo.

Lo que si parece claro, ciñéndonos al estricto corto plazo, es que algo está cambiando en JMIA. Su cotización se está mostrando muy fuerte, y si en los próximos resultados se empezaran a ver un incremento significativo y esos ingresos actuales, que apenas sobrepasan los 50 millones, empezaran a estar por encima de los 100 millones de dólares, su cotización podría subir de una manera exponencial.

A todo esto hay que añadir otra gran noticia que conocimos en octubre de 2023, que podéis ver en el siguiente enlace:

https://www.bloomberglinea.com/2023/10/02/starlink-de-elon-musk-se-asocia-con-jumia-para-ampliar-sus-servicios-en-africa/

Es la asociación de Elon Musk con JUMIA para para ampliar sus servicios de banda ancha en África. Y ya sabemos que este hombre no invierte en cualquier sitio, lo hizo en TWITER y acabó quedándose con la compañía. Por eso, mucho ojo, no vaya a ocurrir lo mismo, o incluso la propia AMZN, que apenas tiene presencia en África, podría terminar comprando JUMIA para poder penetrar en este continente, apenas le costaría dinero y podría tener un crecimiento tremendo

En resumidas cuentas, lo que os he traído hoy es una simple visión de lo que podría ocurrir si JMIA sigue en el camino que ha cogido desde el último año, pero ahora mismo no hay que olvidar que sigue siendo una pequeña empresa que tiene mucho que demostrar, con poco crecimiento, que, sí que es verdad que sus pérdidas ya son casi insignificantes y que tiene liquidez para sobrevivir, pero no cabe duda de que aún falta ver ese incremento sustancial de ventas y consecuentemente de los ingresos. Desde luego, si se consiguiera, ya veis lo que podría llegar a valer JUMIA, pero como toda inversión en este tipo de empresas, tiene su riesgo, y en JMIA, aunque menos que hace 2 años, el riesgo es alto, porque cualquier traspiés importante en sus ventas podría dar al traste con todo y volver al abismo donde ha estado los últimos 2 años. Que merezca la pena estar o no ya es cuestión de cada uno. Particularmente confiaba en su futuro cuando estaba en 2 $ y medio quebrada, por lo que ahora, con el panorama empresarial mucho más despejado, con un equipo de gestión que está haciendo las cosas muy bien, mi confianza en la empresa aumenta significativamente. Por supuesto que habrá sus bajadas y subidas, porque es un valor poco líquido y muy volátil, pero si tenemos confnaza, muy pronto podríamos verla muy arriba, no hace falta que sea en 800 $, pero si las ventas crecen en los próximos trimestres, algo a lo que podría contribuir significativamente estos nuevos almacenes que van a abrir en Marruecos y en Nigeria, quizás no tardaríamos en verla en 50 $. Demos tiempo al tiempo y no tengamos prisas, porque el recorrido podría ser enorme.

SUSCRIBETE PARA RECIBIR INFORMES SOBRE ANÁLISIS DE VALORES

Contáctanos

E-mail: clientes@finanzaspafer.es

Todas las opiniones vertidas en esta página no son ninguna recomendación de compra, se exonera al autor de toda responsabilidad

©Derechos de autor. Todos los derechos reservados.

Necesitamos su consentimiento para cargar las traducciones

Utilizamos un servicio de terceros para traducir el contenido del sitio web que puede recopilar datos sobre su actividad. Por favor revise los detalles en la política de privacidad y acepte el servicio para ver las traducciones.